Kyashでポイント3重取りしなきゃ損! 2.5%還元以上を目指せるワザを紹介

現在KyashとQRコード決済を使ってのポイント3重取りはできません。情報が変更となり次第更新させていただきます。

「Kyash(キャッシュ)」は、このキャッシュレス時代に必携だという人もいるほど便利でお得なプリペイドカードです。

スマートフォン・メールアドレス・電話番号があれば、その場ですぐに作ることができるVISAカードのKyashは、VISA加盟店であれば実店舗でもインターネットショップでも利用できます。しかも、0.5〜1%のキャッシュバックが受けられるのです。年会費、手数料も無料で、プリペイドカードなので年齢制限もありません。

こんな便利なKyashですが、実は他のサービスと連携することでキャッシュバック・ポイントが3重取りできるワザがあります。それは、クレジットカードとキャッシュレス決済サービス(QRコード決済など)のポイント還元と、Kyashのキャッシュバックを組み合わせて「実質ポイント3重取り」にすることです。

今回は、そのワザを実際に試してみようと思います。

Kyashはキャッシュレス生活に必須のプリペイドカード

まずは、Kyashについて簡単に紹介します。

Kyashは、株式会社Kyashが発行しているプリペイドカードです。VISA加盟店で使うことができます。ネットとアプリからのみ申し込むことができます。

Kyashには、スマートフォンがあれば使える「バーチャルカード(Kyash Card Virtual)」と、プラスチックカードの発行を申し込んで作る「Kyash Card Lite」、ハイクラスなリアルカードである「Kyash Card」の3種類があります。

バーチャルカードだけでも十分に便利ですが、1日の利用限度額が3万円と決まっています。リアルカードがあれば、その限度額は5〜30万円にまで上がりますので、登録時にはぜひリアルカードの発行も申し込んでおきましょう。

Kyashを使って「実質ポイント3重取り」する方法とは

ここまで、簡単にKyashについて紹介してきました。そこで「キャッシュバックが0.5〜1%なら、ポイント還元率の高いクレジットカードやQRコード決済を使った方がお得では?」と思った人もいるかもしれません。

実は、それこそがKyashでポイント3重取りをするためのワザなのです。

Kyashには、4つのチャージ方法があります。

- クレジットカードチャージ

- 銀行口座

- コンビニ

- セブン銀行ATM

では、Kyashでポイント3重取りを実現するには、どのチャージ方法を選べばよいのでしょうか。

Kyashで実質ポイント3重取りするために

Kyashでポイント3重取りのために選んで欲しいのは、もちろん「クレジットカード」です。

チャージ方法としてクレジットカードを選択することで、「クレジットカードのポイント還元」と「Kyashのキャッシュバック(最大1%)」の2重取りができることは、すぐにわかると思います。

ゴールドではない一般的なクレジットカードでは、ポイント還元率は1.0%~1.5%で「高還元率」と言われています。仮に、還元率1.5%のクレジットカードをKyashと連携させた場合、ポイント・キャッシュバック還元率は2.5%になります。

そこからさらに3重取りをするためには、KyashをVISAカードとして「他のキャッシュレス決済サービス」へのチャージ方法として登録しましょう。

つまり、構造としてはこのような3段構造になります。

- クレジットカードでKyashへチャージ(=クレカのポイントが発生)

- Kyashでキャッシュレス決済サービスへチャージ(=Kyashのキャッシュバックが発生)

- キャッシュレス決済サービスで買い物の支払い(=キャッシュレス決済サービスのポイントやキャッシュバックが発生)

たとえば、実際のクレジットカードなどを例にあげると、このようにポイント3重取りができます。

- 楽天カード(ポイント還元率1%)からKyashにチャージ

- Kyash(キャッシュバック還元率1%)からQRコード決済・PayPayにチャージ

- PayPay(PayPay残高0.5%~付与)で買い物の支払い

この楽天カード・Kyash・PayPayの組み合わせだと、還元率が合計2.5%以上になります。

このとき、先に紹介したようにKyashには1日の使用限度額(3~5万円)があるので、それを超えないように注意して利用しましょう。使用限度額を超えた場合は、PayPay、またはKyashからエラーが返ってくる仕様になっています。

Kyash・PayPay・Sony Bank WALLETを実際に使ってみた!

では、ここで実際にポイント3重取りをしてみた例を紹介していきます。

筆者はKyash愛用者です。特に、クレジットカードの使いすぎで後悔してからは、Kyashにデビットカードの「Sony Bank WALLET」を連携させて利用しています。

デビットカードは、使った分の金額が銀行口座から直接引き落とされるので、クレジットカードのように使いすぎることがありません。使いすぎが心配な方におすすめです。

Sony Bank WALLETは、「Club S」のステータスに応じて0.5%~2.0%分のキャッシュバックを受けることができます。筆者はまだステータスがついていないので、受けられるキャッシュバックは0.5%分です。

また、PayPayを始めたところだったので、キャッシュレス決済サービスにはPayPayを連携させてみました。通常のPayPay残高付与率は0.5%ですが、キャンペーン期間中は20%までになることもあります。

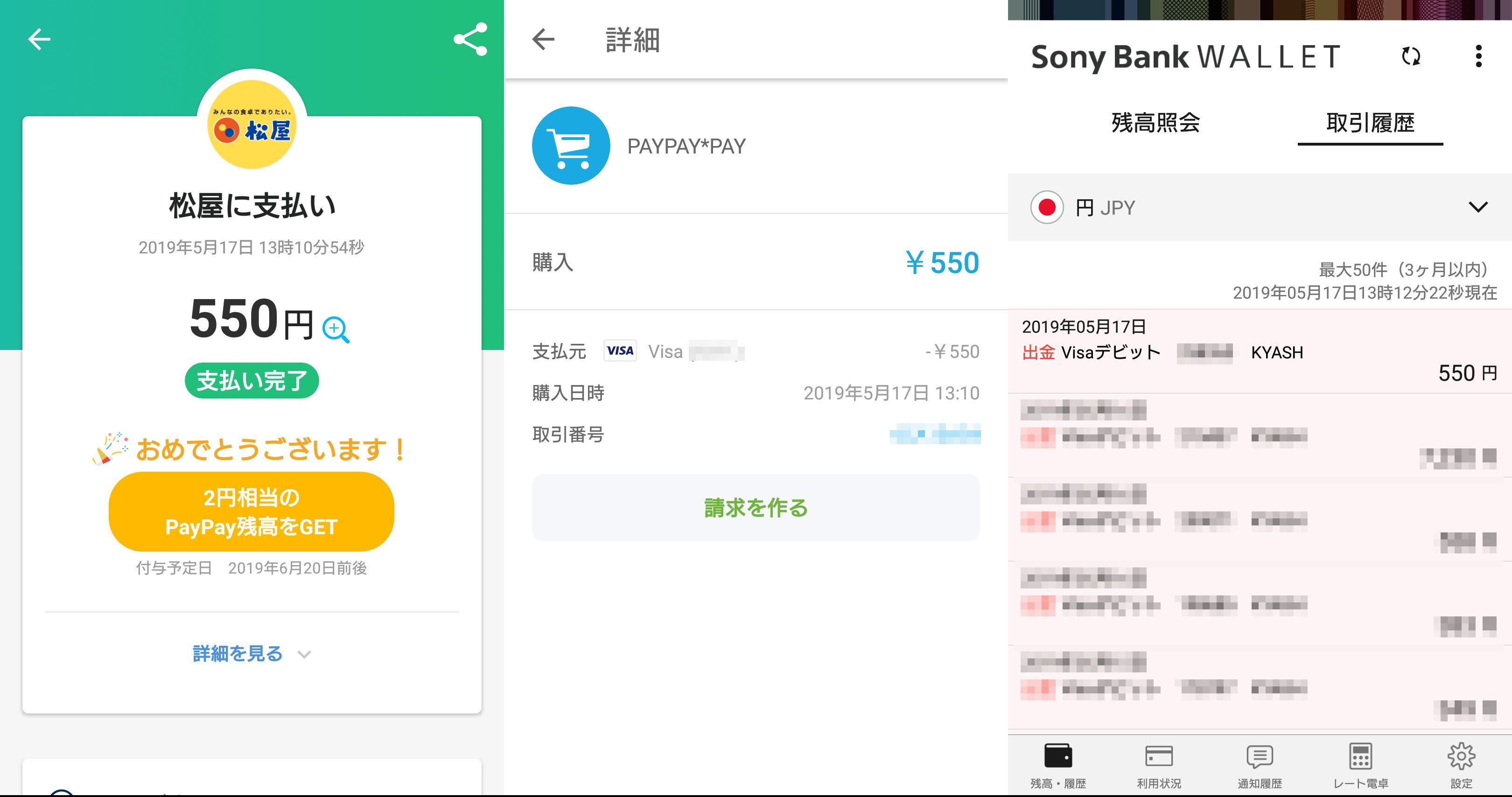

牛丼チェーン店でポイント3重取りしてみた

昼食で牛丼チェーン店に入ったときに、PayPayで支払いをしてみました。

PayPay、Kyashはそれぞれ自動チャージ設定にしているので、PayPayとKyashに残高が入っていなくても、自動的にSony Bank WALLETから支払われます。

550円の支払いに対して、PayPay残高2円相当、KyashとSony Bank WALLETのキャッシュバックがそれぞれ11円、2.75円(※1)が戻ってきます。合計で14.75円(※2)が返ってくることになります。

コンビニでポイント3重取りしてみた

続いて、コンビニエンスストアでの買い物をPayPayで支払ってみました。

704円の支払いに対して、PayPay残高3円相当、KyashとSony Bank WALLETのキャッシュバックがそれぞれ14円、3.52円(※3)が戻ってきます。合計で20.52円(※4)が返ってくることになります。

1ヶ月使うとポイント還元はいくらになる?

PayPay、Kyash、Sony Bank WALLETのキャッシュバック金額が確定した画面がこちらです。

基本的には日常の外食や、食料品と日用品の購入で、PayPay、Kyash、Sony Bank WALLETを利用していました。

集計・還元の日がサービスによってまちまちなのと、PayPayを通さずにKyashでインターネット通販などを利用した日があるので、金額は連動していません。しかし、1ヶ月間できるだけ現金を使わずキャッシュレスで生活をした結果、これだけのキャッシュバックを受けることができました。

もっと有効活用をする方法はあると思いますが、現状、現金での支払いをほぼキャッシュレス決済に変えたというだけでも、1ヶ月で1,736円のキャッシュバックです。

同じ生活を1年間続けただけでも、2万円以上のキャッシュバックを得ることができます。

筆者はデビットカード派なので還元率0.5%のSony Bank WALLETを使っています。しかし、先に紹介した楽天カードなど還元率1%以上のクレジットカードに変えれば、キャッシュバック・ポイント還元の金額はさらにアップします。

PayPayを使ったKyashでポイント3重取りの注意点

ひとつ注意が必要なのは、PayPayは「本人認証未認証」のカードを連携した場合、1ヶ月の使用金額に上限がついてしまうことです。Kyashは本人認証サービス未対応なので、PayPayを通すと1ヶ月に5,000円までしか使うことができません。

筆者が利用しているSony Bank WALLETや各種クレジットカードは、本人認証サービスに対応しています。そのため、5,000円を超えた時点からはPayPayを使わずに、KyashとSony Bank WALLETの2重取りで支払いをしていました。

PayPayとKyashを使った3重取りを実践している人の中には、同じように5,000円を超えた時点で連携するサービスを変える人もいます。たとえば、PayPayの利用分を超えた場合は、キャッシュレス決済サービスをSuicaや楽天Payに変更する人もいるそうです。

PayPayは、時期によっては20%還元など大盤振る舞いのキャンペーンがあります。少し手間かもしれませんが、キャッシュレス決済サービスのお得な期間を見つけて、それに合わせて連携サービスを変えるというのもひとつのワザです。

実は4重取りも可能! Kyashをさらにお得に使う方法

ここまで、Kyashを使ってポイントを3重取りする方法をご紹介してきましたが、実はKyashを使うと「4重取り」も可能です。

4重取りの仕組みは、ご紹介した3重取りの方法にVポイントカード、dカード、Pontaカードなどの「共通ポイントカード」を追加するだけです。

- クレジットカードでKyashへチャージ(=クレカのポイントが発生)

- Kyashでキャッシュレス決済サービスへチャージ(=Kyashのキャッシュバックが発生)

- キャッシュレス決済サービスで買い物の支払い(=キャッシュレス決済サービスのポイントやキャッシュバックが発生)

- 共通ポイントカード(Tカード、dポイントカード、Pontaカードなど)を提示(=共通ポイントが発生)

これだけで、4種類のポイントを獲得することができます。

共通ポイントカードのポイント付与レートは、利用したサービスや店舗によって異なります。たとえば、ファミリーマートでTカード(クレジット機能なし)を利用した場合は、200円(税込)につき1ポイントが貯まります。

本記事で紹介しているPayPayを介する場合、PayPayのアプリの中にモバイルTカードを表示できる機能がついています。Vポイントが貯まる店舗では、アプリ1つでポイント獲得と決済ができるので、会計がとてもスムーズになるのも嬉しいですね。

この他に、インターネットショッピングで利用する際はハピタスなどのポイントサイトを経由して、ポイントを獲得するという方法などもあります。

このように、Kyashに紐付けるだけで、ポイントやキャッシュバックをもらえる可能性が広がります。

Kyashでポイント3重取りのまとめ

今回は、Kyashを使ったポイント3重取りのワザについて、実際にKyashを使ってみて紹介しました。

Kyashは、自分がいま使っているクレジットカードやキャッシュレス決済サービスと連動させるだけでお得になるカードです。

いま、キャッシュレスのサービスはどんどん増えています。そんな中、ちょっとの工夫で多くの還元があるKyashは、どんなクレジットカード、キャッシュレス決済サービスを利用している人にもおすすめです。

年会費、手数料がかからず、スマートフォンがあれば今すぐにでも申し込むことができるKyashを、ぜひ使ってみてください。

広告代理店のコピーライター兼ディレクター、ECサイトのメルマガライターなどを経て、ライター・編集者として独立。現在はエポスカードとソニーバンクウォレットを活用。より良いキャッシュレス生活を模索中です。