PR

PR

DCカードの申込方法や審査難易度、おすすめカードまで徹底解説!

昔からDCカードっていうクレジットカードは聞いたことはあるけど、実際はどんなカードなのかな?と思っている人はいるでしょう。

DCカードといっても、一般カードからゴールドカード、あるいは、ホンダ自動車を所有する人が得するDC Honda Cカード、競馬好きな人のためのJRAカードまでさまざまです。

ここでは、DCカードをつくろうとしている人のためにわかりやすく解説し、あまり知られていないお得な特典の内容についても解説します。

DCカードとはいったいどんなクレジットカードなのか?

DCカードは、三菱UFJニコス(株)が発行しているクレジットカードです。数あるクレジットカードの中でDCカードはどのようなカードなのでしょうか。ステータス性などについても解説します。

信頼性の高い銀行系クレジットカード

クレジットカードにはさまざまカードがありますが、このDCカードは、1967年に生まれ、歴史が長く信頼性の高い銀行系クレジットカードです。

そのほか、イオンカードなどの流通系や、ビューカードなどの交通系があり、IT系クレジットカードとしては楽天カードが有名です。

また、DCカードは「Diamond Credit(ダイヤモンド クレジット)」の略です。このダイヤモンドとは三菱のスリーダイヤのことで、DCカードは三菱系のクレジットカードということになります。

元々、DCカードは株式会社ディーシーカードが発行していましたが、2007年に同じ三菱系のUFJニコスと合併し、その際に社名を三菱UFJニコス(株)に変更しています。現在、三菱UFJニコスでは、「DCカード」のほかに、「MUFGカード」、「ニコスカード」を運営しています。

DCカードといえば、俳優の中井貴一さん、そしてカッパとタヌキが登場しているCMが有名です。最近では女優の広瀬すずさんも加わり話題となっています。

DCカードのステータス性は?

クレジットカードにはそのカードが持つステータス性というものがあります。これはつまり社会的な地位のことです。しかし、ステータス性は明確にはっきり決まっているわけではありません。「あのカードを持っている人は社会的地位が高くてお金持ちそう」と人それぞれのイメージでつくりあげられることもよくあります。

「年会費無料の誰でも持てるクレジットカード」と「年会費が高くて収入が高い人しか持てないクレジットカード」であれば、後者のほうがステータスが高いカードということになります。

DCカードの特長とは?

DCカードは歴史ある老舗のクレジットカードといわれています。そのため、ほかのクレジットカードにはない特典があります。以下でくわしく説明していきます。

豊富な商品から選べるポイントプログラム

DCカードの基本的な仕組みとしては、1,000円で1ポイントがつきます(ただし1,000円未満は切り捨て)。1ポイントは約5円に相当し、還元率では0.5%となります。ポイントの有効期限は最長3年です。

貯めたポイントの使い方は主に3種類あり、「キャッシュバック」、「ギフトカードや商品に交換」、「提携先のポイントに移行」です。

キャッシュバックになると1ポイント4円として換算。「商品を選ぶのは面倒」、「ほしいギフトカードは特にない」という場合には、キャッシュバックを選ぶと良いでしょう。翌月の請求額から差し引きされます。

「DCハッピープレゼント」はDCカードのポイントプログラムのことで、ポイントに応じて好きな商品やギフトカードに交換できます。

ロボット掃除機などの家電からヘアードライヤーや美顔ローラーなどの美容グッズ、キッチングッズやアウトドア用品、あるいはビールやワイン、精肉セットまでさまざまな商品を選べます。選べるものは、よくある寄せ集めではなくどれも信頼できるメーカー、ブランドの商品に厳選されているようです。

また、ギフトカードには、Amazonギフト券、図書カード、ジェフグルメカードなどがありますが、還元率のことを考えるのであれば、「三菱UFJニコスギフトカード」の25,000円分が還元率が良く最もお得です。ポイントには有効期限がありますが、ギフトカードに交換してしまえば、有効期限を気にする必要がなくなりますので、ポイントが貯まったら早めに交換しておきましょう。

「提携先のポイントに移行」については、ほかのポイントプログラム(Pontaポイント、楽天ポイントなど)に移行することができます。これは、クレジットカードを複数枚持っている人で、それぞれのクレジットカードで集めたポイントをひとつのポイントに集めるときに便利です。

ポイントを無理なく貯める方法

ポイントを無理なく貯めるには、日々の生活での支払いを可能な限りDCカードでするようにしましょう。

現在、キャッシュレス社会に向けてクレジットカード支払対象の店舗やサービスは増える傾向にありますので、今まで使えなかった場合でも、今後は使えるようになることもあるので、こまめにチェックするとよいでしょう。

- ポイント名人.comを利用する

通常1,000円で1ポイント付与されるところを、ポイント名人.comという三菱UFJニコスが運営するサイトを経由して、DCカードで支払うとポイントが2倍になります。このポイント名人.comには、多くのサイトが登録されており、楽天市場やAmazon、ユニクロ、さとふる(ふるさと納税)などもあります。ですから、ネットショッピングするときはまずポイント名人.comのサイトを確認しましょう。 - 日々の買い物をDCカードで支払う

普段の買い物では積極的にクレジットカードを使うことをおすすめします。もちろん支払いが一括払いであれば、手数料はかかりません。そして携帯電話やインターネット回線あるいは電気料金などの公共料金もDCカードで支払えば、少しづつでもポイントが貯まります。 - 家賃、病院、税金、保険、定期代などもDCカードで支払う

これらは、すべてが対象になるわけではありませんが、クレジットカード払いができる場合があります。特に家賃は年間でトータルすると大きな金額になるので、最初から家賃をクレジットカード支払いできる物件を探すのも一つの手です。

Apple Pay対応でさらに便利!

DCカードはApple Pay(アップル ペイ)にも対応しています。「Apple Payは使ったことないし、あまり興味がない」と思っている人も多いかもしれませんが、一度この便利さを体感して知ってしまったら、今までの現金の支払いがとても面倒に感じることでしょう。

使い方は簡単で、iPhoneに最初からインストールされている「wallet」アプリにDCカードを登録するだけで準備は完了です。あとは決済システムの「QUICPay(クイックペイ)」、「ID」に対応している店舗で会計時に「QUICPay(あるいはID)を使います」といい、アプリで支払いができる状態にして、店舗のレジにある読取端末にiPhoneをタッチするように近づけると支払いができます。

会員限定の先行予約や割引がうれしいチケットサービス

DCカードには会員専用のチケットサービスがあります。取り扱っているチケットは、主に宝塚、歌舞伎、演劇、落語、オーケストラ、ミュージカル、オペラなどです。それに対してプロ野球などをはじめとするスポーツ観戦チケットはあまり多くないようです。

中には、一般の人より先に予約できる「先行予約」や「特典付き」公演などがあります。例えば、ある公演では、S席12,000円のシート座席が10,800円(1,200円引き)になったり、特典としてあるチケットには「オペラ入門講座」がついたりすることもあり、このチケットサービスの利用者だけが楽しめるプログラムがあります。

海外旅行の心強い味方、ハローデスク

海外に行く際にはインターネットや雑誌などで事前にいろいろと調べていくと思いますが、現地在住の日本語の話せるスタッフに直接案内してもらえることは貴重です。

直接、現地の人に聞いたりすると、不正確な情報だったりすることもありますが、このハローデスクを利用すれば、そんなことを心配する必要がなくなります。

- 現地のレストランを予約したい

現地で行きたいレストランを予約してもらえたり、あるいはハローデスクの人からおすすめのレストランを聞くこともできます。

さらに、食事代が割引になるレストランもあります(無料優待ガイドマップ「ふらっと・ぷらっと」に掲載)。これなら外国語でのやり取りでのコミュニケーション上のトラブルも未然に防げます。 - 観光スポットや交通について情報収集したい

現地の電車、バス、タクシーの情報を得て、予約もしてもらえます。現地のスタッフだからこそ知っている穴場の観光スポットの情報を得られることもあるかもしれません。 - 無料Wi-Fiを利用したい

海外にスマホを持っていく人は多いでしょうが、使用するデータ容量が心配になることも。ハローデスクなら無料でWi-Fiが使え、自由にネットでいろいろな情報が調べられます。 - トイレを利用したい

海外では日本とは違いトイレが限られていることもあり、「どこにトイレがあるかわからない」ということも多々あるでしょう。こういったときにハローデスクにはトイレがあるので、覚えておくと便利です。 - パスポート紛失など緊急トラブルにサポートしてほしい

パスポートの紛失や突然のケガ、病気の際には、的確なアドバイスをしてくれ、いろいろとサポートしてくれますので、まずはハローデスクに相談してみましょう。

ハローデスクは、ソウル、バンコク、台北、ホノルル、香港、シンガポール、パリ、ロンドン、ニューヨークなど世界50都市以上にオフィスがあります。事前にその所在地を確認しておくことをおすすめします。

プロのアドバイスが得られる無料保険相談サービス

このサービスでは、資格を持ったファイナンシャルプランナーやライフコンサルタントと面談して家計や保険のアドバイスをしてもらえます。プロから直接にアドバイスをもらう機会はあまり多くはないでしょうから、こういったサービスの利用価値は高いでしょう。

保険はどんどん新しい商品が出たり、今までの商品よりも新しく販売された保険のほうが料金面でも条件面でも優れている場合もあります。

また、お金についてのアドバイスをもらうことで、家計の節約につながることもあります。現在の家計、経済状況に合わせて提案してくれるので、一度確認するという意味でも利用されることをおすすめします。

DCカードのサービスの一環ですので、無料相談したあとに保険を無理にすすめられることもないでしょう。

手数料無料で予約代行してくれる!ゴルフデスク

このサービスでは全国約1,000ヶ所のゴルフ場を手数料無料で予約を代行してくれます。現在ではインターネットでゴルフ予約サイトなどがありますが、それでも「ネットで調べたり、情報を入力するのは面倒だから電話のほうが楽でいい」という人にはおすすめです。

希望を伝えれば、それに合わせて探してくれるので、ゴルフをプレーする人にはうれしいですね。

DCカードのおすすめプロパーカード3選

プロパーカードとは、クレジットカード会社が発行する正規のクレジットカードのことです。一般的には審査が通りにくいとされており、その分、ステータス性があるともいえるのでないでしょうか。

間違いのない一枚!DCカード(一般カード)

| 券面 |

|

|---|---|

| 年会費(税別) |

1,250円 初年度年会費無料 |

| ポイント還元率 | 0.5%(変動有り) |

| 追加カード(税別) |

・家族カード (発行費:無料、年会費:400円) ・ETCカード (発行費:1,000円、年会費:無料) |

| 旅行保険 | なし |

| その他 | ・不正利用の補償 |

- 信頼できる銀行系クレジットカードを持ちたい人

- 初めてクレジットカードを持つ人

- ポイントの交換はキャッシュバックがいい人

DCカードの一般カードは、DCカードにおいてスタンダードな一枚です。初年度は年会費無料で2年目以降は、1,250円(税別)となっています。申込資格は基本的に18才以上で安定した収入のある人ですが、学生や専業主婦の場合には、扶養してくれる人がいるなど、安定した収入が確保できていれば、審査に通る可能性はあります。また、登録型のリボ払い「楽Pay」を利用すると年会費が675円(税込)になります。

分割払いやリボ払いなど豊富な支払方法に加えて、海外旅行時にはハローデスクも利用できます。また、インターネットでの不正利用に対しては補償があるので、安心してネットショッピングができます。初めてクレジットカードを持つ人におすすめの一枚です。

このDCカードの一般カードのデメリットとしては、「年会費がかかること」と、「海外旅行保険がないこと」があげられます。

いつでもポイント3倍が魅力のDCカード Jizile(ジザイル)

- 総合評価

- 口コミ件数 : 2件

- 年会費無料

- 海外旅行傷害保険 最高1,000万円自動付帯

- いつでもどこでもポイント3倍!

- 年会費無料が良いという人

- リボ払い専用カードでも構わないという人

- ポイントを素早く貯めたいという人

DCカードJizile(ジザイル)はリボ払い専用カードで年会費無料。毎月の支払いは5,000円から設定が可能で、さらに金額の変更は毎月できます。申込資格は18歳以上で安定した収入のある人、または18才以上で大学・短大・専門学校に在学中の人なので、比較的つくりやすいといえます。

また、新社会人が利用の実績(クレジットヒストリー)を積み上げるためのカードとしても利用価値はあります。クレジットカードを利用して、毎月、期日通りに返済をしていくことで、良いクレジットヒストリーがつくれ、将来ゴールドカードなどの上位のカードをつくることができるようになります。

そのほかの特長としてはDCカードの一般カードより3倍ポイントがもらえます(還元率1.5%)。また、最高1,000万円補償される海外旅行保険も付帯していますので、メインのクレジットカードとしても、2枚目のカードとしても利用できるのではないでしょうか。

このカードのデメリットとしては、支払方法がリボ払いのみであることです。利用する金額が多く、返済する金額が少ないなど、バランスを考えないとと支払額はどんどん増え、支払期間が伸びれば伸びるほど、ずっと手数料を払い続けることになります。それを避けるためにも、毎月の支払額は可能な限り高くして、支払期間を短くするようにしておきましょう。

高いステータス性と豊富な特典ならDCゴールドカード

| 券面 |

|

|---|---|

| 年会費(税別) | 10,000円 |

| ポイント還元率 | 0.5%(変動有り) |

| 追加カード(税別) |

・家族カード (発行費:無料、年会費:1人目は無料、2人目は1,000円) ・ETCカード (発行費:1,000円、年会費:無料) |

| 旅行保険 |

・海外旅行:最高5,000万円 ・国内旅行:最高5,000万円 |

| その他 |

・空港ラウンジ(主に国内) ・ショッピング保険 ・不正利用の補償 ・24時間健康、介護相談サービス ・会員情報紙 ・ホノルルラウンジサービス |

- 海外出張や旅行で空港を利用することが多い人

- ゴルフや演劇、歌舞伎、音楽コンサートによく行く人

- ステータス性のあるカードを持ちたい人

DCゴールドカードは、年会費が10,000円(税別)かかりますが、海外へ出張、旅行によく行く人には心強いカードとなります。海外旅行保険は最高5,000万円がつき、ショッピング保険もついています。さらに、国内の空港ラウンジを利用できるのは大きなポイントの一つです。また「楽Pay」というリボ払いを利用すると、翌年度の年会費が7,800円(税込)になります。

申込資格は「30歳以上」、「一定以上の年収がある」、「勤続年数が5年以上」のすべてに当てはまる必要があります。なお、一定以上の年収については公開されていませんが、最低でも400万円以上は必要になるでしょう。その分、一般的なカードよりは比較的ステータス性が高いカードといわれています。

デメリットはやはり、高い年会費でしょう。また空港を使う機会がないの人にとっては、あまりおすすめできないクレジットカードです。

DCカードのおすすめ提携カード8選

DCカードが提携しているカードにはさまざまあります。また、特典はプロパーカードとは異なります。

マイルを貯めるなら断然お得なJALカード

JALカードは、日々のショッピングでの利用したりJALの飛行機に乗るとマイルが貯まります。また、免税店や空港内の店舗では割引が受けられる特典があります。

JALのマイルはほかのクレジットカードでも貯めることができますが、その際の交換レートはやはりJALカードと比べると、劣ります。つまりJALマイルを貯めるなら、JALカードが効率よく貯まります。

定期的にJALに乗る機会のある人や、1年に1回は必ず実家へ帰省のためにJALを使う人などは検討してみてもよいでしょう。

ココからスタート!JALカード 普通カード

- 総合評価

- 口コミ件数 : 12件

- フライトでためるーボーナスマイルー

- 国内空港店舗・ 空港免税店割引国内空港店舗や空港免税店で割引に。

- 旅行保険最高1,000万円!

最初にJALカードを持つならこの「JALカード 普通カード」から始めるのがよいでしょう。200円=1マイルもらうことができます。そして、国内、海外の旅行保険も付帯されています。

また、「ショッピングマイル・プレミアム」(年間3,000円(税別))に加入することで100円=1マイルになります。

これはJALカード会員の8割が加入しているようで、月々の利用が40,000円以上なら、トータルで考えると得する可能性があるので加入を検討してみてください。

ワンランク上ならJALカード CLUB-Aゴールドカード

- 総合評価

- 口コミ件数 : 2件

- フライトやショッピングでマイルが貯まる!

- 年1回海外旅行に行かれる方におススメ!

- ショッピングマイルが2倍たまる

JALカードの上位カードとして存在するカードがCLUB-Aゴールドカードです。このカードは普通カード比べて搭乗フライトマイルが多く貯まり、空港ラウンジが使用できます。

| クレジットカード名 | JALカード(普通カード) | JALカード CLUB-Aゴールドカード |

| 入会搭乗ボーナス | 1,000マイル | 5,000マイル |

| 毎年初回搭乗ボーナス | 1,000マイル | 2,000マイル |

| 搭乗ごとのボーナス | フライトマイルの10% | フライトマイルの25% |

| 空港ラウンジ利用 | 不可 | 可能 |

| ショッピングマイル・プレミアム | 3,240円(税込)で加入可能 | 無料で自動的に加入済み |

- 入会搭乗ボーナス…クレジットカードに入会する際の最初の1回だけ付与される

- 毎年初回搭乗ボーナス… 毎年最初の搭乗時に付与される(ただし初年度は対象外)

- 搭乗ごとのボーナス…搭乗するたびに規定の割合のマイルが付与される

- 空港ラウンジ…成田、羽田、関西、伊丹、新千歳、福岡、那覇を含む国内の主要空港ラウンジが対象

- ショッピングマイル・プレミアム…100円で1マイル貯まる(通常は200円で1マイル)

ホンダ車を所有しているならDC Honda Cカード

| 券面 |

|

|---|---|

| 年会費(税別) | 1,500円 |

| ポイント還元 | 0.5~2.0% |

ホンダ車を所有している人であれば、なにかとオトクなDC Honda Cカード。通常の買い物では1%のポイントが貯まり、HONDA自動車のディーラーまたはHONDAバイクの販売店、指定のメンテナンス店の利用なら2%のポイントが貯まります。

そのほか、提携している宿泊施設、観光スポットでおトクな優待や割引サービスが受けられる「Club Off」を利用できるのもメリットの一つです。貯まったポイントは、指定の銀行口座にキャッシュバック、もしくは楽天Edyポイントに交換できます。

名馬と共に夢を!JRA DCカード

| 券面 |

|

|---|---|

| 年会費(税別) | 1,250円 |

| ポイント還元率 | 0.5% |

- 日本中央競馬会JRAを楽しみたい人

JRAカードは日本中央競馬会(JRA)が発行しているクレジットカードでカードフェイス(券面デザイン)をトイカイテイオー、ディープインパクトなどの名馬10種類からを選ぶことができます。

このカードでは、全国のJRA競馬場の指定席の予約がインターネットからできます。そして指定席を予約して競馬場に行った際には、来場ポイントがもらえます。

また、通常のショッピング利用では1,000円で10ポイント(1ポイント=1円で還元率1.0%)が貯まります(DCカードのプロパーカードとはポイントの換算レートが異なる)。

特筆すべきは、ポイントが貯まると通常では入場することができない来賓室(食事付き)に招待される権利を獲得することができる(規定の条件有り)

ことで、競馬ファンならぜひ一度行ってみたいところでしょう。

そのほか、全国のターフィーショップで使えるギフトカードやJRAオリジナルグッズに交換することもできます。

毎日の生活でポイントがコツコツ貯まる!TEPCOカード

| 券面 |

|

|---|---|

| 年会費(税別) |

1,250円 (初年度は無料) |

| ポイント還元率 | 0.5%(変動有り) |

TEPCOカード(テプコ)は東京電力エナジーパートナーが発行しているクレジットカードです。

最大の特長は、ショッピングの利用額に応じて5つの会員ランクに設定されポイント付与率があがることです。例えば年間の利用額が100万円以上なら、会員ランクは最高位のダイヤモンドとなり、電気料金のポイントの倍率が5倍になります。

貯まったポイントは一般のDCカードと同じで、ギフトカードなどに交換することができます。電気代をよく使う家庭、自宅でオール電化を使用しているのなら、このカードを検討してみてはいかかでしょうか。

地元でしっかり使える地方銀行提携のDCカード

DCカードは各地方銀行の関連会社が発行しているカードもあります。

DCカード Mirai(ミライ)

| 券面 |

|

|---|---|

| 年会費 | 在学期間は無料(卒業後は所定の年会費が発生) |

| ポイント還元率 | 0.5%(変動有り) |

DCカード Mirai(ミライ)は、主にDCカードと提携している地方銀行のクレジットカードで、愛知銀行、青森銀行、第四銀行(新潟)、富山第一銀行、十六銀行(岐阜)、福井銀行、琉球銀行などがあります。カードの利用者としては学生を想定しており、在学中はずっと年会費無料で、海外旅行保険も付帯されています。

その中でも琉球銀行のDCカードMirai(ミライ)では、リウボウストア各店、サムズレストラン、焼肉五苑などがプレミアムパートナーになっており、DCカードを利用するとポイントが2倍になります。学生が持つ最初のクレジットカードとして、おすすめの一枚といえます。

八十二銀行のDCカード HaLuCa(ハルカ)

| 券面 |

|

|---|---|

| 年会費(税別) | 1,250円 |

| ポイント還元率 | 0.5%(変動有り) |

DCカード HaLuCa(ハルカ)は長野県の地方銀行である八十二銀行が発行しています。特典の一つとしては、八十二銀行のATMの時間外(8:45~18:00以外の時間帯)の手数料が無料になることがあげられます。

また、コンビニのATMは月2回までなら、108円割引になります。通常であれば、年会費は1,250円かかりますが、前年のカード利用金額が12万円以上か、1年間に携帯電話の月額使用料の支払いをこのカードでおこなった場合には年会費が無料なります。

希望すれば、八十二銀行のキャッシュカードと一体型のカードを発行することもできます。そのほかは、DCカードの一般カードと同じ条件です。この銀行の口座を持つ人であれば、ぜひ検討してみてください。

常陽銀行のJOYO CARD Plus

| 券面 |

|

|---|---|

| 年会費(税別) | 1,250円 |

| ポイント還元率 | 0.5%(変動有り) |

茨城県水戸市に本店がある常陽銀行が発行するクレジットカードが JOYO CARD Plus。これはクレジットカードと常陽銀行のキャッシュカードを合わせて一枚にすることも可能です。

給料の受け取りを常陽銀行に指定すると、常陽銀行ATMの手数料はいつでも無料になり、コンビニATMでも月2回まで無料になります。そして、年会費は1,250円(税別)ですが、「携帯電話、電気のいずれかをJOYO CARDPlusで支払う」、あるいは、「年間の利用金額が20万円以上」であれば、年会費が無料になります。

常陽銀行をメインバンクとして利用している人には、検討してみる価値はありそうです。

DCカードの申込みから審査、支払いの基礎知識

ここでは、DCカードの申込方法から使い方まで解説します。初めてクレジットカードを持つ人はもちろんのこと、クレジットカードを持っている人ももう一度、確認しておきましょう。

申込方法を確認する

DCカードの申込みは主にパソコンからできます。この方法であれば24時間365日可能です。三菱UFJ銀行の窓口でも書面にて申込むことは可能ですが、待ち時間が長かったり、営業時間内にその銀行に出向く必要があり、あまりおすすめできません。

それでは、パソコンから申込みをする際の流れを説明します。

- 会員規約を確認して同意する

- 「Web明細」にすることに同意する

- 名前から銀行口座情報など、個人情報を入力して申込みが完了

- 申込完了のEメールが届く

- DCカード(三菱UFJニコス)にて審査、発行の手続きに入る

(確認のため携帯電話や勤務先に電話が掛かってくることがある) - カードの発行

(DCカードは最短で翌営業日に発行され、ゆうメール簡易書留で送付される)

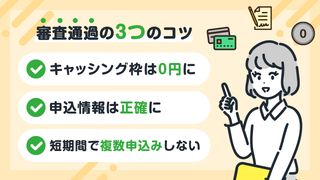

審査の内容について

審査については銀行系クレジットカードであるだけあって、比較的審査が厳しいといわれています。

「毎月の支払いが滞りなく返済できるか」を要点に「継続して安定した収入があるか」、「高い返済能力があるか」「信用情報に問題はないか」などについて審査します。

そのため、転職して間もない場合には審査に落ちる可能性があります。DCカードの場合、最低でも1年以上は必要になるでしょう。一方で勤務先が公務員あるいは大企業である場合は審査が有利になるようです。

また、居住年数は長く同じ住所に住み続けている方が有利であることが考えられます。そして持ち家か賃貸物件であるかも影響します。

信用機関には、クレジットカード各社のカード利用者の最新利用状況、返済状況が記録されています。そして、その記録内容は各クレジットカード会社が確認することができます。そのため、過去に返済が遅れたなどの金融トラブルがある場合、審査に通ることは極めて難しくなります。

クレジットカードの審査の仕組みについて、もっと知りたい方はこちらの記事で詳しく説明していますのでご覧ください。

利用シーンに合わせて支払う

DCカードは、1回払いからリボ払いまで支払方法が豊富です。基本的には、手数料のかからない1回払いにするのがよいでしょう。

店舗によっては1回払いのみでしか決済できずリボ払い、分割払いができないこともあります。そんなときは、店舗では1回払いで決済をしておき、あとでカード会社に電話してリボ払いや分割払いに変更することも可能です。

| 1回、2回払い |

・支払日に一括して、利用した金額を支払う ・2回払いを利用しても手数料は不要 |

|---|---|

| ボーナス一括払い | ・店舗での決済時に「ボーナス一括払い」と申し出れば夏、冬のボーナス時期に一括して支払いができる |

| リボ払い |

・毎月ほぼ一定の金額を支払う ・毎月の負担は軽減するものの手数料がかかる |

| 分割払い |

・3、5、6、10、12、15、18、20、24回から支払回数を選べる ・所定の手数料がかかる |

| 登録型リボ「楽Pay」(らくぺい) |

・リボ払いの毎月の支払金額を自分で決められる ・余裕があるときには、追加で返済も可能 |

| リボ・分割切替サービス | ・1、2回払い、ボーナス一括払いを選んだ後で、リボ払いまたは分割払いに変更ができる |

リボ払いの仕組みを理解する

リボ払いは毎月、一定の金額を返済することができますので、毎月の負担を軽減することができます。しかしながら、金利手数料(実質年率15.0%)がかかるので、トータルでの支払金額は多くなります。

すべての返済が終わる前に、また新たに買い物をすると、いつまでも支払残高が減らず、長期に渡って返済しなければいけなくなるので、注意が必要です。

| 分割払い | リボ払い | |

|---|---|---|

| メリット | あらかじめ支払う「回数」を決めるので、必ずその回数で返済が完了する | 支払う「金額」を決めるので、毎月の支払負担が軽減される |

| デメリット | 分割払いにした分、手数料がかかる | 毎月の支払う金額が少なければ少ないほど、支払いが完了するまでの期間が長くなり、その分、金利がかかる |

また、DCカードでは、「リボ払い」とは別に「楽Pay(らくぺい)」という登録リボ払いサービスが用意されています。通常の「リボ払い」は支払金額が決まったら、返済が完了するまで変更されませんが、「楽Pay」は毎月の返済額を自由に変更することができます。

- 楽Payを利用するには、別途本人による申込みが必要

申込みはWebからでき、いつでも解除することが可能 - 毎月の支払金額は自分で決められる

毎月5,000円~100,000円(5,000円単位)の間で自由に指定できる - 最初の月に全額支払えば手数料はかからない

例1:支払金額を30,000円に指定、利用額が20,000円の場合、最初の月に20,000円をすべて支払うため、手数料はかからない

例2:支払金額を30,000円に指定、利用額が40,000円の場合、最初の月に30,000円を支払い、翌月には10,000円+手数料がかかる - 毎月の支払金額をいつでも変更できる

電話やインターネットで支払金額を変更することが可能 - 途中で一括繰り上げ返済できる

支払いが完了する前に支払残高が一括して繰り上げ返済ができるので、その分、手数料が抑えられる - 楽Payを登録して、リボ払いを利用したら、年会費が優遇される

年会費が1,250円のカードなら675円に、10,000円のカードなら7,800円になる

(最初の月で全額払って手数料が発生しない場合やJALカードの場合は対象外) - 補償サービスのショッピングセイバーがつく

楽Payに登録したカードで購入した商品は、破損や盗難に対して90日間補償される

DCカード使いこなし術

ここではDCカードの支払いについて、基本的なことから賢い買い物の仕方までお伝えします。

キャッシングを賢く利用する

DCカードのキャッシングは全国の銀行やコンビニATM・CDで利用できます。返済は利用手数料を含めて、一括払いとなり、指定口座から引き落としになります。「急な出費」や「次の給料日までのお金が足りなくなった」などの「もしもの時」に覚えておくとよいでしょう。

また、海外でのキャッシングも可能です。日本の現金を持っていなくてもカード一枚あれば、現地のATMから現地のお金を引き出すことができ、大変便利です。

| 実質年率 | 14.95%~17.95% |

|---|---|

| 返済方式 | 元利一括払い |

| 遅延損害金 | 年率19.92% |

| 資金使途 | 自由(ただし、事業資金は除く) |

引き落とし日や締め日を覚えてしっかり支払う

| 締め日 |

当月15日 |

|---|---|

| 支払日 | 翌月10日 |

クレジットカードを利用する上では、この引き落とし日と締め日はよく覚えておきましょう。締め日が15日で支払日が翌月の10日ということは、その間の期間は25日ほどあります。これを理解しておくと、支払いの金額を分散させることができます。その例は以下の通りです。

- 1月7日に5万円の買い物をして、1月14日に5万円の買い物をした場合

2月10日の引き落とし金額は10万円 - 1月7日に5万円の買い物をして、1月16日に5万円の買い物をした場合

2月10日の引き落としの金額は5万円、3月10日の引き落とし金額は5万円となり分散される

引き落とし日に銀行口座にお金がないときはどうすればいい?

計画を立てずにクレジットカードで買い物をし過ぎると当然ながら、支払金額が大きく膨れ上がります。そして「DCカードの引き落としの10日に銀行口座にお金がない」という状況に陥る人がいます。さて、そんなときはどうすればいいでしょうか?

まず支払いができないとわかった時点で発行元のクレジットカード会社に電話で連絡しましょう(連絡先はカードの裏面に電話番号が記載されています)。クレジットカード会社には、支払いができなくなった利用者に対して現実的な対処方法を用意しています。例えば、「分割払いに変更」したり、「支払期限を引き伸ばし」する方法です。

また、支払いができなくなった時点で、利用者から連絡をすることは特に重要で、クレジットカード会社への印象が大きく変わります。支払いが遅れたり、連絡が取れない状況が続くと最悪の場合、クレジットカードの利用が停止されることにもなりますので、注意が必要です。

こういったことが起きると、信用機関に記録が残ってしまいますので、くれぐれも返済は毎月支払えるようにしっかり管理しておきましょう。

アプリでいつでも利用明細をチェック

DCカードは、iPhone、Androidで使える「三菱UFJニコス 請求額・ポイント残高かんたん確認アプリ」を用意しています。このアプリでは以下のことが確認できます。

- 請求額

- ポイント残高

- 過去の支払額と利用内容

- 銀行口座、証券口座の残高

- 電子マネーの残高

- 引き落とし日、利用日を確認できるカレンダー

生活に合わせてETC、家族カードを利用する

クレジットカードには、メインのカードのほか、別途追加でETCカードや家族カードが発行できます。発行費や年会費はそのカードの種類によって異なります。

| ETCカード |

・ETCカードは高速道路、有料道路の料金所をキャッシュレスで通行できる(別途ECT車載器が必要) ・利用したらその分ポイントが貯まる |

|---|---|

| 家族カード |

・家族カードは本会員がいて、その家族であれば、家族カードを発行できる ・家族の利用分もポイントがつき、家族全体でポイントを集めることができるというメリットがある |

紛失、不正利用などの緊急時の対処法

DCカードを紛失、あるいは不正利用された可能性がある場合には、すぐにDCカードに連絡しましょう。

DCカード盗難紛失受付センター

0120-664476

解約の方法について

DCカードが不要になったり、解約したい場合には、電話をして解約することができます(カードの裏面に電話番号があります)。いつくか覚えておきたい注意点をまとめましたので、確認してください。

- 解約の電話には、カード名義人の本人が連絡する必要がある

- 本人会員が解約した場合、家族会員も自動的に解約になる

- ETCカードも同様に解約になる

- カード解約後のポイントの交換、利用は一切できなくなる

- そのカードで支払いをしていた携帯電話、電気・ガス・水道などには事前に連絡をしておく

DCカードのまとめ

DCカードはクレジットカードの基本的な機能は備わっています。また、海外に出張や旅行によく行く人、さらにゴルフをプレーしたり、歌舞伎や宝塚、オペラなどが好きでチケットを購入する機会の多い人にはおすすめします。

そのほか、保険相談が無料で利用できることも覚えておきましょう(カードによって特典の内容が異なりますので、事前に確認してから申込みしてください)。

食品や雑貨商品などを扱うライター・編集を経て、マネ会を担当。クレジットカードのポイント還元や特典だけでなく、各カード会社の戦略やマーケティングにも興味あり。普段使っているクレジットカードはJALカードで、実家への帰省の際には、貯めたマイルを特典航空券に交換している。ヤフオクやヤフーショッピングで買い物をする際には、ヤフーカードも使用。体を動かすことが好きで、定期的にジムで筋トレ。機会あれば、山へハイキングに出かけ、帰りの温泉を楽しむ。